高知店

全国00店舗/提携住宅会社:0,000社/年間相談件数:約00,000件超

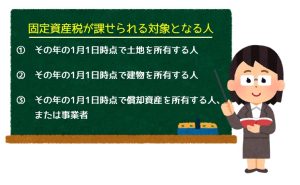

毎年1月1日時点で、不動産や償却資産を所有する方が納付する税金です。

不動産とは、土地や建物を指し、償却資産とは事業用の資産の事で対象となる品目は行っている事業で異なります。

例えば、建設業者ならダンプやブルトーザーなどの建設車両、飲食店なら冷蔵庫、厨房設備、テーブル、椅子などが償却資産となります。固定資産税は1月1日の時点で不動産を所有する方はその住宅を所有する限り毎年税金を支払い続けます。

一戸建てを所有している人は、ほとんどが建物とその建物が建つ土地と建物の2つの不動産を所有している人も同じです。マンション所有の人は、その一戸部分とマンションが建つ敷地を戸数で割った面積を所有しています。

固定資産税は土地や家屋の評価額や軽減措置を受けるかどうかによって変わりますが相場は10万円から15万円です。固定資産時の税率は住む地域によって変動するので、そのため住む場所によって同じ土地の広さ、建物の大きさで支払う金額が違ってきます。

固定資産税は、所有する不動産や償却資産が所有する地域を管轄する市町村に納めます。支払う時期は市町村によって異なるものの、その1月1日が属する4月頃から6月頃で、一括または4回の分納が可能です。特に申告しなくても4月頃になると市町村役場から納税通知書が届きます。現金だけでなく、口座振替やクレジットカード払い、電子マネーでの支払いができる自治体が多いです。クレジットカートや電子マネーはポイントも貯めれてお得です。

一戸建ての固定資産税には土地・建物それぞれに減税措置があります。

新築の住宅に対する軽減措置が2024年まで延長!

~土地の軽減措置~

土地の軽減措置は土地の広さによって下記のように異なります。

固定資産評価額が1,400万円の小規模住宅用地は、課税標準額が1,400万円×1/6=約233万円となります。固定資産税額は233万円×1.4%=約32,000円となります。

※土地の軽減措置は自動的に適用されてないので、軽減措置を利用したい場合は翌年の1月1日まで必要書類を作成して役所に提出する必要があります。

~建物の軽減措置~

床面積が50㎡以上280㎡以下の新築住宅は下記の軽減措置を受けられます。

【適用条件】

・2024年3月31日(令和6年)までに新築された住宅であること。

・住宅の住居部分の床面積が50㎡以上280㎡以下であること。

・共同住宅は居住部分の床面積に廊下や階段などの共有部分をあん分し加算した面積で計算。

・併用住宅は住居部分の割合が1/2以上であること。

・戸建て以外の賃貸住宅は、一戸につき40㎡以上280㎡以下であること。

※住宅の軽減措置も自動的に適用されるわけではありません。管轄している役所に申請が必要ですが、一部の市町村では申請が不要な場合があります。長期優良住宅への適用は申請が必要です。申請期限は新築した翌年の1月1日となります。

固定資産税の支払いはなるべく抑えたいのが皆さんのホンネでしょう。マイホームの固定資産税には様々な特例措置があります。適用になる条件を把握し必要に応じてお住まいの自治体へ確認しましょう。特例措置終了後は本来の税率に戻るので注意も必要です。